Naj začnem pri olajševalni okoliščini. Banke so v izredno nehvaležnem položaju. Med seboj tekmujejo s praktično enakimi ponudbami, izdelki in storitvami, kar je večkrat videti, kot bi skušal med seboj ločiti Pepsi in Coca-Colo. Stvar okusa. Zato morajo vse napore vlagati v kakovostno servisiranje komitentov ob znanem dejstvu, da so stranke za višjo raven servisa in odličnost v odnosu do njih pripravljene plačati višjo ceno. A zakaj potem tega banke ne počno?

Svoje zadnje razočaranje sem doživel, ko sem se v spletni banki zalotil, da sem upravitelju pomotoma nakazal dvojni znesek. Ker je šlo za večerne ure in banka plačila še ni poknjižila, sem razumljivo iskal gumb “Prekliči plačilo”, češ, saj si tudi v spletni trgovini lahko v doglednem času glede naročila premislim.

Zaman.

Ko sem se nazadnje po pomoč obrnil še na podporno službo, sem v odgovor prejel le vlogo, ki me bo prikrajšala za 16 evrov, ali napotilo, da zadevo s prejemnikom plačila uredim sam.

Čeprav je šlo za mojo napako, se odgovoru nisem mogel načuditi. Le kako so me lahko na takšen način odpravili? Kako naj ob naslednjem obisku poslovalnice uradniku sploh pogledam v oči, ne da bi me v ozadju preganjala omenjena izkušnja, pa naj zame še tako dobro poskrbi? In predvsem, kakšno jamstvo takšna izkušnja daje banki, da želim z njimi sploh nadaljevati odnos?

Zadovoljstvo strank je edina konkurenčna prednost, ki je bankam preostala

Komitenti si želimo kakovostnih in celovitih rešitev, zato je ključno, da banke ohranijo perspektivo komitenta nad vsem ostalim ter procese, izdelke in storitve oblikujejo okrog njih.

Spletno bančništvo je zame velik oksimoron, če se je treba za vsako najmanjšo stvar obrniti na banko, ki mi je svoj poseg za nameček pripravljena še zaračunati. Na drugi strani pa me bodo bonboni na okenski polici uradnika težko navdušili, če bom po dolgem čakanju v vrsti pospremljen z odgovorom, da moram stvar urediti na svoji matični banki.

Komitenti se težko zadovoljimo z odgovorom “Ne”, vse bolj zahtevni in podučeni smo in ko gre za izbiro banke, imamo na voljo bistveno več možnosti kot včasih.

Zato je pomembno, da banke (s)poznajo svoje komitente, njihove želje in navade ter jih v največji meri uresničujejo. McKinsey je ugotovil, da bodo komitenti sedemkrat verjetneje povečali svoje depozite in dvakrat verjetneje odprli dodatni račun, če bodo ocenili, da je izkušnja v banki odlična.

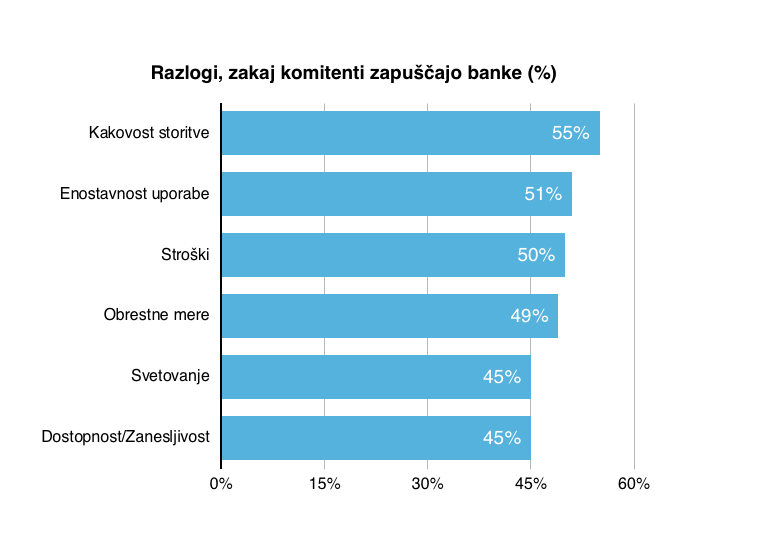

Če si pogledamo samo seznam razlogov, zakaj komitenti najpogosteje zapuščajo banke, med šestimi, ki se drenjajo pri samem vrhu, v resnici le dva nista takšna, ki bi se dotikala izkušnje.

Tako je pred bankami v bistvu enostavna naloga. Da bi lahko povečale svojo dominantnost na trgu, morajo:

- dvigniti kakovost storitev,

- omogočiti bolj enostavno uporabo storitev,

- svetovati in ne zgolj prodajati,

- povečati dostopnost svojih produktov/storitev.

Odgovore na vse izzive jim lahko podajo kar stranke same.

Zato sem si zamislil način, kako bi lahko banke to dosegle:

1. Povežite fizični in digitalni svet

Ni dovolj, da banke vse napore in vso pozornost usmerijo v spletno izkušnjo. To izkušnjo morajo znati povezati tudi z interakcijami strank v svojih podružnicah, saj četudi slednje niso več epicenter vsega bančnega dogajanja, še vedno tvorijo njen pomemben del — še posebej, ko gre za bančno svetovanje.

Če bodo banke podatke med vsemi kanali znale pravilno povezati, bodo lahko bančniki izdelali bolj natančne ponudbe za produkte, ki temeljijo na vedenjih posameznikov in njihovih preferencah ali na podlagi segmenta komitentov zaznali potrebe po novih, ki jih bodo lahko sproti oblikovali.

Seveda pa bodo komitenti prek povezave fizičnega in digitalnega sveta deležni tudi enotne izkušnje – ne glede na to, prek katerega kanala in na kateri točki stopijo z banko v stik.

2. Zmanjšajte čakalne vrste

Si predstavljate, da bi komitenta na vhodu v banko pričakalo digitalno okence, v katerega bi vnesel svoje podatke ter zaprosil za želeno storitev?

Ne samo da bi sistem komitenta samodejno prerazporedil med bančno osebje glede na zasedenost in zahtevnost storitve, tudi banka bi dobila večji pregled nad tem, kdaj nastopijo daljše čakalne vrste in koliko časa v povprečju terja ukvarjanje s posamezno stranko, zato da bi se lahko na situacijo pripravili v obliki dodatne pomoči, izobraževanja ipd.

Seveda pa bi tudi uradniki na ta način že takoj dobili pregled nad tem, kdo čaka na vrsto in za kakšen namen, kar bi lahko preslikali v situacijo, kjer je komitent že za dober dan nagovorjen z recimo: “Pozdravljeni, gospod Kadak, mislim, da imam pripravljen najprimernejši kredit za vas.” Že prvi stik bi nemudoma vplival na večje zadovoljstvo strank.

3. Z merjenjem zadovoljstva strank oblikujte boljšo izkušnjo

Če bi digitalnemu okencu dodali še možnost podajanja povratnih informacij, bi se s tem ponudila neposredna priložnost spremljanja in izboljševanja izkušenj s strankami ter hitro prepoznavanje in odpravljanje težav.

Finančne institucije, ki se zanašajo na povratne informacije komitentov, poročajo o 3- do 5-odstotnem povečanju zadovoljstva. To se morda ne zdi veliko, a če ta delež predstavlja 100 enkratnih obiskov na mesec, ki bi jih bilo iz nezadovoljnih narediti zadovoljne, je številka bistveno bolj osupljiva. Toliko bolj ob zavedanju, da nadomestitev vsakega komitenta stane petkrat več kot zadržanje obstoječega. Mi imamo za to preprosto rešitev.

Priložnosti, kako povečati zadovoljstvo strank je še veliko, o njih pa se z veseljem pogovorim na kavi. Kontaktirate me lahko tukaj.